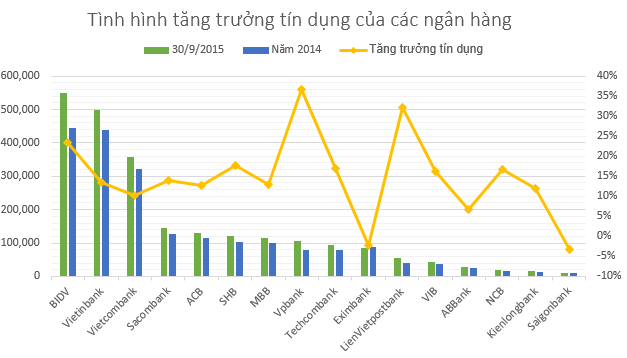

Về cơ bản thì vấn đề nợ xấu của các ngân hàng đang giảm mạnh nhưng chỉ là tỷ lệ giảm còn trên số liệu, con số thực tế thì những nợ xấu, đặc biệt các món nợ có thể mất trắng không hề giảm bớt mà ngược lại đang có dấu hiệu tăng trưởng mạnh. Từ đầu 2015 đến giờ thì ngoài việc các ngân hàng đẩy nợ sang cho VAMC thì các ngân hàng còn có thêm cách là đẩy mạnh tín dụng hay gửi tiền tiết kiệm để có lãi suất cao nhất cho người gửi nhằm mục đích để giảm và hạ dần tỷ lệ nợ xấu.Dưới đây là bảng số liệu tình hình tăng trưởng tín dụng của các ngân hàng:

Về bản chất, nợ xấu các ngân hàng có giảm nhưng chỉ là giảm về tỷ lệ tức là việc các ngân hàng đang tăng trưởng tín dụng nóng trở lại đã giúp mẫu số to lên đáng kể khiến tỷ lệ nợ xấu tại các ngân hàng nhỏ đi. Còn xét về con số thực tế, nợ xấu, đặc biệt nợ có khả năng mất vốn không hề giảm mà ngược lại còn có dấu hiệu tăng mạnh.

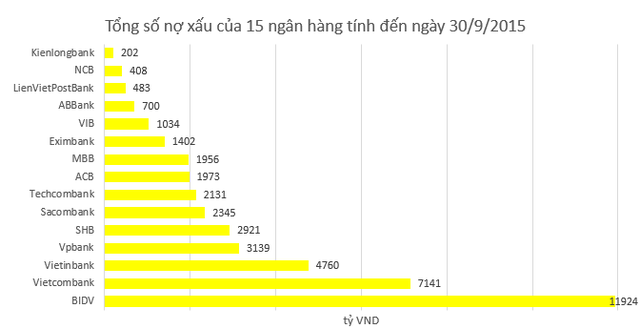

Tính đến thời điểm hiện tại đã có 15 ngân hàng công bố minh bạch về con số nợ xấu tại báo cáo tài chính quý III/2015. Tỷ lệ nợ xấu trung bình của các ngân hàng này đã giảm từ 2,24% cuối năm trước xuống còn 1,89%. Tuy nhiên, số nợ tuyệt đối đã tăng thêm 7,15% lên 42.519 tỷ đồng.

Nợ dưới tiêu chuẩn (nợ nhóm 3) cũng có chiều hướng gia tăng, tăng 9,3% so với thời điểm cuối năm 2014. Riêng nhóm nợ nghi ngờ (nợ nhóm 4) có dấu hiệu suy giảm 29,7%.

Có ý kiến đánh giá rằng việc dễ dãi trong các điều kiện tín dụng của ngân hàng đang khiến cho các khoản nợ có khả năng mất vốn bị phình to lên. Tuy nhiên, quan điểm này là chưa thỏa đáng.

Nếu vậy thì nợ xấu đã tăng ở cả ba nhóm. Nguyên nhân chủ yếu là do các ngân hàng đang thực hiện phân loại nợ theo thông tư 09 kể từ ngày 1/4/2015, theo đó các ngân hàng phải sử dụng kết hợp phương pháp định tính và định lượng trong phân loại nợ và phân loại nợ vào nhóm có mức độ rủi ro cao hơn giữa phương pháp định tính và định lượng.

Ngoài ra, tại Thông tư bổ sung, sửa đổi quy định đối với các khoản nợ vi phạm pháp luật và các khoản nợ phải thu hồi theo kết luận thanh tra mà theo đó, các khoản nợ này được phân loại tối thiểu vào nhóm 3 và tùy theo thời gian quá hạn kể từ ngày ra quyết định thu hồi nợ hoặc kể từ ngày phải thu hồi theo kết luận thanh tra, các khoản nợ này phải được phân loại vào nhóm 4 hoặc nhóm 5 tương ứng.

Bạn có thể đọc thêm : Những vấn đề nhức "não" của quỹ tín dụng đen

Vùng tối nợ xấu tại những ngân hàng "sống" ẩn mình

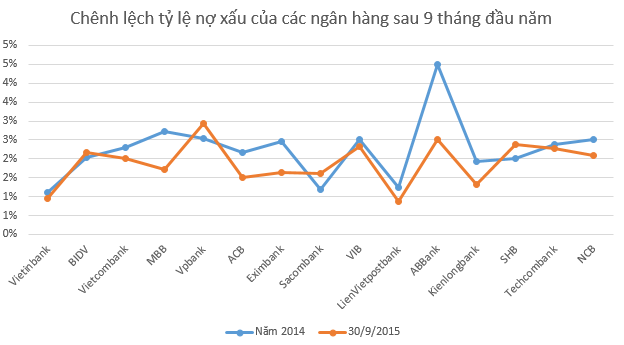

Theo thống kê của người viết, tại thời điểm cuối năm 2014, chỉ có duy nhất 1/15 ngân hàng kể trên có tỷ lệ nợ xấu trên 3% (ABBank tỷ lệ cuối năm 2014 là 4,5%) còn lại đa số các đơn vị khác dao động ở mức 2%.

Tỷ lệ nợ xấu trung bình của 15 ngân hàng đã minh bạch số liệu đến cuối tháng 9 chỉ ở mức 1,89%. Trong khi đó, tỷ lệ nợ xấu của toàn ngành sau bao nỗ lực đến cuối tháng 9 đã được đưa về mức 2,93%. Điều này cho thấy, nợ xấu tại những ngân hàng còn lại - số hơn chục ngân hàng lâu nay vẫn sống trong thầm lặng, hoặc công bố báo cáo tài chính nhưng không công bố thuyết minh báo cáo tài chính thì tỷ lệ nợ và con số nợ xấu là ẩn số, mà 15 ngân hàng trên đang "cõng" nợ trung bình từ 1,89% lên 2,93%?

0 nhận xét:

Đăng nhận xét